В середине 2008 года наш мир окончательно и бесповоротно вошел в глобальный кризис, который видимым образом начал менять в нем все: и образ жизни, и представления о добре и зле, и привычные практики. И эти изменения весьма существенны – поскольку, когда бы и как ни завершился кризис, вернуться в прежнее качество будет в принципе невозможно.

Дело в том, что явным образом сломались ключевые механизмы современной капиталистической экономики, которая до этого в процессе своего развития и экспансии практически уничтожила и поглотила альтернативные экономические системы. Кредитный способ стимулирования индивидуального потребления – то есть, перенос завтрашнего заработка в сегодня, дал тогда критический сбой: с грохотом рухнула под действием собственного веса пирамида деривативов, прямых и косвенных долговых обязательств. Стало совершенно очевидно, что исчерпались возможности даже не по возврату, а уже и по обслуживанию накопленных долгов, а значит, и по стимулированию экономического роста. Глобальный потребитель уже не может потреблять больше даже в долг, а расплата по уже сделанным долгам становится отдельной и серьезной проблемой.

Сужение спроса естественным образом сильно обострило борьбу на противоположном конце рынка, где готовится товарное предложение, и формируется тот набор, который потребитель остается способен стабильно приобретать. Исход ее мы воочию наблюдаем: сегодня везде, практически в любой стране мира – одни и те же бренды, одни и те же товары, одна и та же еда и, кстати говоря – примерно одно и то же, весьма среднее, качество. В этой схватке крупные корпорации съели более мелкие, монополизировав все сколь-нибудь крупные сегменты предложения. При этом, очевидно, что конкуренция и далее будет обостряться, приобретая уже формат «битвы гигантов»: дальнейшее схлопывание рынков означает, что борьба между корпорациями будет не на жизнь, а на смерть, и ставкой будет являться не максимизация прибыли, а минимизация убытков. В той же степени, очевидно, что в такой ситуации для новых игроков на мировом рынке сколь-нибудь существенных ниш на сегодня попросту нет.

Это ставит в особо сложное положение индустриальные страны периферии глобальной мир-системы капитализма, рассчитывающие на перспективы выгодного соседства с относительно процветающими экономиками глобального масштаба. Вероятность сохранить свою собственную промышленность, а вместе с ней – и страновую субъектность, практически отсутствует. Наиболее вероятный исход интеграции периферии с сильным игроком – это превращение ее в набор дешевых запчастей в виде рабочей силы и ресурсов, которые по отдельности могли бы им быть использованы в обостряющейся конкурентной борьбе. Разумеется, неизбежная в этом случае дальнейшая деиндустриализация, уничтожая целые профессии и отрасли – то есть, квалифицированные рабочие места и способность населения зарабатывать, автоматически будет вести и к радикальному падению уровня жизни населения и страны в целом.

Украина в этом плане находится в совершенно явной «зоне риска». Так, возможности ее интеграции в Европу в качестве промышленной державы в сегодняшнем раскладе примерно равны нулю – уже по той простой и очевидной причине, что потребности украинского квалифицированного рабочего остаются существенно выше потребностей китайского пролетария. А ведь именно китайская дешевая продукция (равно как и продукция других «стран-фабрик» «глобального Юга» планеты), формируемая дешевым трудом, и задает сегодня планку цены для все большего количества товаров. И именно под ее давлением «сыплется» относительно слабая часть европейской экономики.

Но при этом возможности Украины самостоятельно сохранить свою обрабатывающую промышленность практически отсутствуют: подобно соседней Беларуси, ее собственные потребности почти на порядок меньше потенциально производимого объема продукции. Без внешнего рынка перерабатывающая промышленность для Украины явно избыточна, и в режиме автаркии она в состоянии обеспечить разве что аграрный, но не индустриальный уклад – с вытекающими отсюда последствиями для уровня жизни населения.

При этом и вступление Украины в Таможенный Союз вовсе не является альтернативой, которая бы автоматически обеспечивала сохранение индустриальной и страновой идентичности, а вместе с ней – высокой оплаты труда и технологического развития в качестве современной страны. Такая возможность была бы реализуема только в случае, если бы Таможенный Союз ставил перед собой целью превращение в относительно замкнутый – то есть, защищенный протекционистскими мерами, рынок, в рамках которого проводилась бы принципиально отличная от нынешней, нелиберальная экономическая политика.

Роль и место Украины в мировой экономике. Второе пришествие капитализма и его экономические последствия

Современное состояние украинской экономики в целом является результатом реставрации капиталистических отношений на территории Советского Союза. Переход от социалистической экономики, в которой ведущую роль играл государственный сектор, работавший на основе централизованного планирования к рыночному, капиталистическому хозяйству обернулся катастрофическим падением уровня производства. С 1991 по 1995 год ВВП страны стремительно снижался, и к 1998-1999 годам этот показатель достиг нижней точки своего падения, составив лишь около 40% уровня 1990 года – последнего года существования СССР.

Переход к капитализму имел два важнейших аспекта с точки зрения изменения экономической структуры – формирование класса собственников путем перераспределения государственного и коллективного секторов между частными лицами, и интеграция украинской экономики в мировой рынок.

Новые собственники, получившие предприятия за бесценок, были заинтересованы в быстром обогащении, а не развитии производства, чаще капиталисту было проще продать оборудование на металлолом, а здания и территории сдать в аренду, чем сохранить производство.

Интеграция в мировой рынок навязала структурную перестройку экономики. Если экономика СССР была ориентирована на удовлетворение производственного и личного потребления внутри страны и развивалась более или менее комплексно и всесторонне, то капиталистическая экономика Украины «форматируется» в соответствии с потребностями мирового разделения труда. Жертвой этого процесса стали, прежде всего, наукоемкие производства, машиностроение, легкая промышленность, станкостроение, приборостроение, радиоэлектроника, производство турбин, авиационное, автомобильное производства.

Доля сырьевой продукции и продукции низкой степени переработки в общем объеме производства Украины последние предкризисные годы составила около 70%. Структурную перестройку экономики Украины также характеризуют следующие цифры: за 1990—2012 годы доля машиностроения в структуре промышленного производства снизилась – с 31 до 12%, то есть более чем вдвое, а доля черной металлургии, напротив, выросла – с 11 до 22%.

В последние предкризисные годы в Украине окончательно сформировалась периферийная капиталистическая экономика сырьевого типа. Экономику такого типа отличает узкий внутренний рынок и сильная зависимость от экспорта (как правило, сырьевого и монокультурного).

Если в докризисный период ВВП Украины на 60% формировался за счет экспорта, то 40% от его общего объема приходилось на товарную группу «недрагоценные металлы и изделия из них» - на продукцию черной металлургии (за время кризиса доля выросла до 55%). Отрасль давала 40% валютных поступлений от всего экспорта, она обеспечивала работой напрямую свыше полумиллиона человек. Всего на металлургию приходилась четверть ВВП страны.

Соответственно, и судьба украинской экономики напрямую зависела от того, можно ли будет продать украинский металл на мировом рынке, и какими будут цены на этот «стратегический продукт». Начало роста ВВП страны в 2000-е годы также объясняется мировой конъюнктурой, прежде всего ростом цен на основную экспортную продукцию – металл. В 1980-90-е годы абсолютное потребление стали в мире увеличилось медленно, не более чем на 1% в год, в то время как за 2001 – 2004 годы наблюдается резкое повышение объемов – прирост составил около 20%. Все эти годы цены на металл росли.

Несмотря на относительную успешность украинской металлургии, она и до мирового экономического кризиса демонстрировала очевидные структурные недостатки – устарелая технология, большие трудозатраты (на производство одной тонны стали в Украине расходовалось 52,8 человеко-часа в России — 38,1; Германии — 16,8), высокая энергоемкость и зависимость от иностранных (в основном, российских) энергоносителей. Если при высоких ценах эти недостатки не играли существенной роли, то при любом ухудшении конъюнктуры они становились серьезной угрозой.

Другие конкурентоспособные отрасли украинской экономики – сельскохозяйственное производство (в части технических культур), химическая промышленность (в основном – производство минеральных удобрений), добывающая промышленность (руда, уголь) – также носят в основном сырьевой характер и ориентированы на экспорт.

Остальные отрасли производства (за исключением производства продуктов питания), в силу узости внутреннего рынка, развиваются лишь в том отношении, в каком они обслуживают экспортно-ориентированные сектора. Как правило, в этих сегментах экономики более низкие заработные платы и нормы прибыли.

Таким образом, мы видим картину периферийной капиталистической экономики, ориентированной на производство сырья и продукции низкой степени переработки для мирового рынка.

«Экономическая модель», сложившаяся в Украине в результате реставрации капиталистических отношений, показала свою полную неэффективность даже с точки зрения абстрактных критериев рыночного хозяйства, не говоря уже о способности украинской экономики быть материальным базисом социального развития, – эту функцию она не выполняла и в период своего бурного роста. В условиях кризиса украинский периферийный капитализм оказался «слабым звеном» - продемонстрировав самый глубокий спад как по отношению к странам Евросоюза, так и к странам СНГ.

Украинский правящий класс – капиталистическая олигархия, богатства которой сформировались на основе доходов от сырьевого экспорта, не использовала благоприятную конъюнктуру, существовавшую в первой половине 2000-х годов для развития экономики, инфраструктуры, и даже обновления основных фондов собственных производств. Произошло это не по злой воле олигархов – просто сам генезис их богатств и связанная с этим модель ведения бизнеса исключает инвестиции в модернизацию производств. Доставшееся за бесценок советское наследие просто «проедается», а отрасли не ориентированные на сырьевой экспорт рассматриваются как «лишние», обреченные на уничтожение.

Такая структурная перестройка украинской экономики привела к чудовищным социальным последствиям, связанным с тем, что для обслуживания экспортных секторов просто не нужно такое большое население. Структурная перестройка связанная с реставрацией капитализма и интеграцией в мировой рынок напрямую привела к обнищанию и депопуляции населения. Так начиная с 1991 года население страны сократилось с 52 миллионов человек до 43. Вынужденная трудовая миграция стала уделом до 7 миллионов украинцев.

Возможный рост потребления металла (и другой экспортной продукции Украины) не вернет украинским компаниям прежней доли мирового рынка, а значит и прежних доходов. Что касается металлургии, то более технологически вооруженные и современные производства Китая, Бразилии, Индии и других стран будут постепенно вытеснять устарелых, ресурсоемких украинских производителей. Несмотря на то, что эти страны еще какое-то время будут покупателями продукции украинской металлургии, доля последней будет неуклонно сокращаться. Таким образом, украинскую капиталистическую экономику ждет сверхдолгая депрессия с перспективой дальнейшей деградации даже в случае улучшения общемировой конъюнктуры. В условиях же продолжения всемирной рецессии (а признаков улучшений нет) подобный сценарий неизбежен.

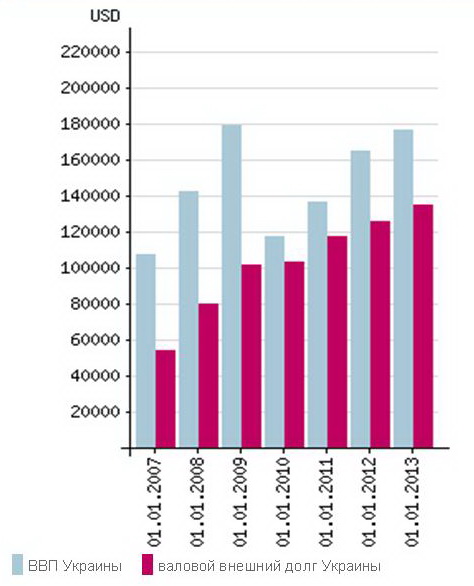

Украинское государство, обслуживая интересы капиталистической олигархии, пытается искать выход из кризиса через финансовую подпитку крупнейших ФПГ кредитными ресурсами МВФ и других международных структур, средствами от государственных заимствований и т.п.

На графике мы видим рост внешнего долга Украины как в абсолютных цифрах, так и в доле от ВВП.

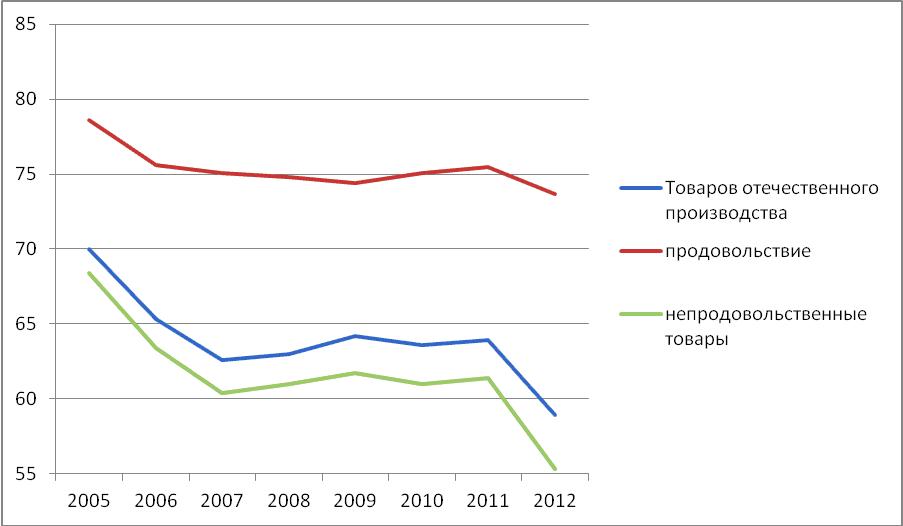

В этих условиях постоянно падает доля товаров отечественного производства, которые вытесняет импорт.

Структура оптового товарооборота (%):

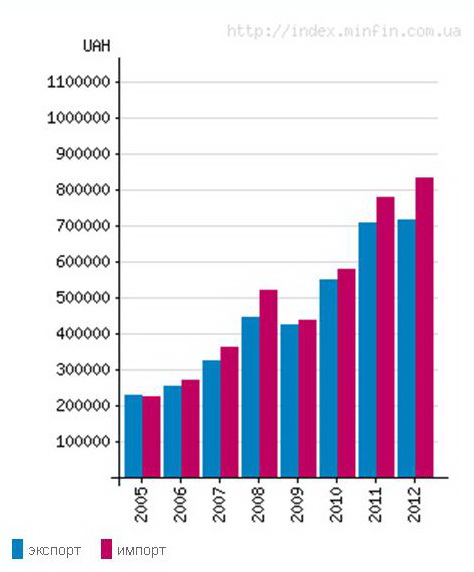

Импорт в Украине в последние годы хронически опережает экспорт, а их разность достигает порой 8% ВВП.

Это означает, что внутренних доходов в экономике становится все меньше, а роль кредитов возрастает. При этом совсем не понятно, каким образом эти кредиты будут отдавать.

Единственной перспективой становится суверенный дефолт, что в условиях зависимости от иностранных «партнеров» будет означать полный переход украинской экономики под внешнее управление кредиторов.

Пока же продолжается «стабильность» и «пакращення» эту разницу выплачивают украинские трудящиеся. Несмотря на то, что официальная статистика отмечает рост реальной средней заработной платы, благосостояние большинства явно не растет, а падает.

Структура украинской экономики

Деиндустриализации, пережитая в 90-е годы, кардинально изменила структуру украинской экономики. В ней заметно понизилась доля высокотехнологичных производств, и пропорционально увеличилась доля сырьевого сектора. Так, доля машиностроения упала с 33% в 1991 году до 12% в 2013. При этом практически перестало существовать критичное для страны сельскохозяйственное машиностроение: комплекс из почти 100 заводов развалился. Наиболее показателен тут выпуск тракторов, он снизился со 100 тыс. в год в 80-е годы прошлого века до 6 тысяч в 2012 году. Общие объемы сельскохозяйственного производства упали на 87%.

Снизилась также и доля химической промышленности, с 9% в 1991 до 7%. В 2012. Падение это внешне небольшое, но при этом надо учитывать, что при этом качественно изменилась структура производства. Украина, в советский период специализировавшаяся на экспорте азотных удобрений, сегодня в значительной степени утеряла эти позиции. Так, стоимость российского газа сегодня делает практически нерентабельным производство аммиака, карбамида и аммиачной селитры. Очень условно можно говорить о промышленных объемах производства калийных, фосфорных и сложных удобрений. При этом из 2 млн. тонн удобрений, сегодня производимых в Украине, в стране потребляется в лучшем случае половина, остальное идет на экспорт по более выгодной цене. Основные фонды в отрасли устарели, количество занятых рабочих на предприятии сократилось, по сравнению с советским периодом, на две трети.

При этом практически в 2 раза, с 13 до 22%, за тот же период увеличилась доля металлургии. Горно-металлургический комплекс Украины по сути является сегодня главной отраслью украинской экономики, включая производственную цепочку полного цикла базового уровня из почти двухсот различных предприятий, от добычи и переработки железорудного сырья, производства кокса и ферросплавов до выплавки чугуна и стали и производства проката.

Уровень добычи железорудного сырья составляет примерно половину от советского. Износ производственных фондов горно-металлургической отрасли составляет, по разным оценкам, от 65 до 80%. Так, износ коксовых батарей составляет 54%, доменных печей – 89%, мартеновских – 87%, прокатных станов – 90%. Основная доля экспорта украинского металла – полуфабрикаты, продукция низкого передела.

Треть украинской экономики сегодня приходится на долю ТЭКа. Внутреннее производство энергии, включая ископаемое топливо и первичную электроэнергию (ядерную и гидравлическую), покрывает до трех четвертей собственных потребностей. В стране есть и газовая промышленность, и нефтяная, и электроэнергетика, но собственный энергоноситель только один – это уголь. Его сегодня добывается порядка 35 млн. тонн в год, что почти в три раза меньше, чем в советский период. Главная проблема – износ основных фондов отрасли, абсолютное большинство шахт были введены в эксплуатацию в период с конца XIX века и до второй мировой войны, и абсолютное их большинство (порядка 90%) работает без реконструкции и модернизации последние 30 лет.

Непростая ситуация и в электроэнергетике. Основу ее составляют 104 блока тепловых электростанций, большая часть которых была построена в 60-70-е года прошлого века, и которые уже практически выработали свой ресурс, не говоря уже моральном устаревании.

На треть, по сравнению с советским периодом, снизилась доля легкой промышленности, сегодня она составляет 7%. И практически сохранила свою долю пищевая промышленность, занимая в структуре экономики страны 15%.

Украина и Европа

Экономические отношения Украины и Европы выстроены в ярко выраженной сырьевой парадигме. Украина, являясь одном из мировых лидеров по производству металлов, главным образом экспортирует на Запад металлургическую продукцию низкого передела, которая составляет до 55 процентов украинского экспорта вообще. Стали и ферросплавы, конечно, тоже присутствуют в украинском экспорте, но их доля в общем объеме невелика. Кроме них, Украина также экспортирует и продукцию химической индустрии.

При этом шансов выбраться в нишу более высокого передела сегодня у Украины практически нет: для этого у нее отсутствуют и ресурсы, и возможности. Вследствие глобального кризиса повсеместно происходит снижение спроса, что автоматически ужесточает конкуренцию и снижает норму прибыли. Вхождение практически на любой новый рынок, таким образом, потребует существенных затрат, не принесет высокой прибыли, и не факт, что вообще окажется успешным.

Сохранение же за собой ниши поставщика металла низкого передела также не содержит особых перспектив. Дело в том, что главным конкурентом Украины тут являются российские металлургические компании. И поскольку цена металла в сильнейшей степени зависит от цены на газ, используемый на производстве, то Москва достаточно легко может влиять на финальные ценовые параметры украинской продукции. Во всяком случае, с уверенностью можно говорить, что пока действует нынешний контракт с «Газпромом» и Украина платит за газ одну из самых высоких цен в Европе, украинский металл физически не сможет конкурировать на равных с российским.

Второй важной статьей украинского экспорта до сих пор являлось участие в поставках российского газа в Европу. И даже притом, что речь шла о транзитной услуге, нежели непосредственно об экспорте, незаменимая роль Украины как газового посредника позволяла Киеву долгие годы успешно балансировать между Москвой и Брюсселем. Украина извлекала из этого существенную прибыль, сохраняя при этом в госсобственности свою газотранспортную систему.

Однако сейчас эта многолетняя ситуация подошла к концу. 5 декабря 2012 года Россия запустила газопровод «Южный поток», который вместе с уже действующим «Северным потоком» может забрать на себя основные объемы газа, транзитировавшиеся до этого через Украину. Это не только осложнило переговоры о цене природного газа, поставляемого на Украину, но и в значительной степени обесценило газотранспортную систему Украины, что тут же понизило интерес к этому активу и Европы, и России.

Очевидным признаком снижения европейского интереса стало заметное ужесточение политической позиции Брюсселя по отношению к Киеву. Так, в качестве предварительного требования для подписания Украиной соглашения об ассоциации с ЕС Брюссель выдвинул список из 19 требований, которые касались не только экономики, но и политической системы страны. В частности ЕС потребовал активировать борьбу с коррупцией, реформировать систему госзакупок, правоохранительные органы, продолжить судебную реформу, а также начать работу над новым избирательным кодексом. Кроме того, предполагалось решить и проблему выборочного правосудия, которое по сути должно свестись и к освобождению, вслед за Юрием Луценко, и Юлии Тимошенко. Ранее же Брюссель в принципе не мог себе позволить такой жесткости разговора.

При этом европейский «ультиматум» явился логичным продолжением трендов всего 2012 года. На его протяжении фактически остановился процесс евроинтеграции с Украиной, который, впрочем, и проводился Евросоюзом в немалой степени в пропагандистских целях. Так, в частности, был отложен саммит Украина-ЕС, что нанесло имиджу Киева заметный урон.

Ужесточение европейской позиции происходит на фоне потерь, которые украинская экономика продолжает нести вследствие глобального кризиса и наметившейся политической изоляции. Темпы прироста импорта в 2012 году в три раза превысили прирост экспорта. Рост объема импорта в свою очередь стал причиной усиления опасности девальвации гривны: отрицательное сальдо внешней торговли в 2012 году составило 12 млрд долларов США. Это означает намечающийся кризис банковской системы Украины.

При этом по официальным данным на протяжении всего 2012 года Украина демонстрировала экономический рост в пределах 2%, который, однако, сопровождался ростом внешнего кредитования. И если учесть стагнацию в основных экспортных отраслях, вызванную падением цен на сталь и продукцию химической промышленности, то этот рост вполне можно списать на счет внешних заимствований.

Впрочем, отношения Украины и Европы вовсе не ограничиваются статьями товарного экспорта. Украина является крупным экспортером рабочей силы: поступающий на родину заработок украинских трудовых мигрантов уже достигает 2% от ВВП. Такой объем совпадает со среднегодовым притоком инвестиций в Украину и уже превышает доходы от традиционного экспорта.

При этом деньги, привозимые «заробитчанами», инвестируются на родине: согласно официальной статистике, экономический рост в регионах с высоким уровнем трудовой миграции был на 1 процент выше, чем на Украине в целом. Экспортером труда является, в основном, сельскохозяйственный Запад: Волынская, Закарпатская, Ивано-Франковская, Львовская, Тернопольская, Черновицкая и Черкасская области.

Но кроме трудовой, есть еще криминальная миграция – то, что называется «траффикингом» или, попросту говоря, торговлей людьми. По этой статье Украина сегодня занимает 27-е место из 180 стран и является, плюс ко всему, еще и крупной транзитной страной для жертв из других стран СНГ. Всего за последние десять лет из Украины было вывезено 400 тысяч человек. Трудовые мигранты больше тяготеют к России, тогда как криминальная миграция направлена в Европу.

Проблема трудовой и криминальной миграции выражается через столь существенные цифры, что должна рассматриваться именно как экономическая. И речь идет не о специфическом «украинском пути», а о вполне типичном для всей Восточной Европы разделении труда: периферийные страны интересны ЕС как источник ресурсов, идет ли речь о сырье или людях, а не в качестве производителя конечной продукции.

Всего доля ЕС в экспорте Украины составляет порядка 30%. Импорт из Европы обладает сравнимой долей – 32%. Наибольший объем по итогам 2012 года в нем занимают высокотехнологичные товары из Германии.

Украина, Россия и СНГ

Украино-российские отношения определяет, во-первых, асимметричная зависимость украинской экономики от российской, которая окончательно оформилась в прошлом году из ранее существовавшей взаимозависимости, и, во-вторых, – жесткая конкуренция между Россией и Украиной по ряду жизненно важных для экономики статей экспорта.

Так, до запуска «Южного потока» Украина, используя свой статус страны-транзитера, могла активно влиять на цену российского газа, критически важного для ее металлургического комплекса. Энергоносители вообще занимают до половины всего импорта Украины, и практически монопольным их поставщиком является Россия.

В силу реализации российской стратегии обходных газопроводов к концу 2012 года ситуация с ценами на газ стала абсолютно нетерпимой: уже осенью стоимость ежемесячной поставки газа выросла до 1 млрд долларов. Средняя цена газа в 2012 составила 425 долларов США за 1000 кубических метров, что означает фактическую неконкурентоспособность украинского металла на западных рынках.

Кроме конкуренции по металлу, Украина и Россия остро соперничают друг с другом еще на одном высоколиквидном рынке: это рынок оружия. Украина экспортирует оружия примерно на 1 млрд. долларов в год, занимая в качестве экспортера вооружений 12-е место в мире.

Главным покупателем украинского оружия являются страны третьего мира. Тем не менее, в числе приобретателей также присутствуют США, Германия и Израиль. Последние, впрочем, регулярно закупают не новые наработки, а продукцию еще советского образца, главным образом с целью изучения возможности ее модернизации. В страны же третьего мира Украина поставляет довольно широкий спектр бронетехники. Это танки 80-УД «Оплот» и «Ятаган», бронетранспортеры БТР-3 и БТР-4, военно-транспортные самолеты АН-32, АН-70 и АН-74, ракетно-артиллерийское вооружение, а также противотанковые системы «Барьер», «Корсар» и «Скиф».

Наряду с производством новой техники Украина широко эксплуатирует и ремонтную инфраструктуру. Как и по металлу, конкуренция по вооружениям Украина и России зачастую носит ценовой, то есть демпинговый характер.

Еще одной намечающейся зоной конкуренции Украины и России становится сланцевый газ. 26 января этого года украинское руководство подписало в Давосе с концерном «Royal Dutch Shell» соглашение о разработке месторождения на Юзовском сланцевом месторождении (Харьковская и Донецкая область). Общая стоимость этого проекта оценивается в 10 млрд. долларов, а срок его реализации – в 50 лет. По заявлениям американских чиновников в результате его разработки Украина через 7-8 лет сможет получать до 20 млрд. дополнительных кубометров голубого топлива в год.

Первым проявлением реакции на этот процесс стал выставленный в этом году Украине «Газпромом» счет за недобор газа в размере порядка 6 млрд. долларов. Интересно, что эта цифра, представляющая собой сумму штрафных платежей за все годы действия нынешнего газового соглашения, вовсе не случайна: она вполне сравнима со стоимостью «сланцевого проекта» в целом, а это должно было, по замыслу Москвы, стать более чем понятным месседжем Киеву.

Тем не менее, несмотря на взаимную конкуренцию, недоверие и конфликтность, Украина экспортирует в Россию продукцию машиностроения среднего и высокого передела, а также продукцию химической промышленности и продукты питания. В целом доля России и стран СНГ в экспорте Украины составляет более 40%.

Сильные и слабые стороны украинской экономики

Текущий тип включенности Украины в мировую экономику позволяет ей реализовать лишь простые экономические решения и по ряду параметров вообще исключает возможность ее участия в производстве продукции высокого передела. Так, на европейский рынок Украина поставляет в основном металл, что не приносит сверхприбылей и совершенно недостаточно, чтобы стать основанием благополучия всей страны в целом.

На восточном направлении потенциальных перспектив больше, однако для их реализации тоже существуют значимые политические препоны. Проблемой является тот момент, что конкурентная включенность в мировую экономику усилила конфронтацию между российскими и украинскими властями. Это, в свою очередь, не позволяет выстроить взаимодополняющее сотрудничество. Последнее, соответственно, остается возможным лишь в формате поглощения одного игрока вторым – на что, впрочем, сегодня нет сил ни у российских, ни у украинских бизнес-структур.

Таким образом, в силу дефицита доверия между Россией и Украиной потенциал торговли и кооперации на российском направлении скорее деградировал и сворачивался, нежели реализовывался. Свернутыми оказались в первую очередь программы военного и военно-космического строительства, что привело к симметричной деградации ВПК и военно-космической отрасли в обеих странах: и там, и там, по большому счету, идет не более чем доработка советского технологического наследства.

То есть наиболее емкий и перспективный экономический потенциал – «человеческий капитал», или люди с их образованием, квалификацией и знаниями, а также высокотехнологичные наработки, – сегодня остаются невостребованными. Хотя именно в этой сфере взаимное сотрудничество могло бы оказаться самым многообещающим.

На западном направлении ситуация ничуть не лучше. Являясь членом ВТО, Украина имеет весьма ограниченные возможности в плане регулирования поступления импортной продукции на свой внешний рынок, с которой вынуждена конкурировать у себя дома. По сути, единственной отраслью, где Украина пока в полной мере смогла сохранить свой суверенитет и доминирование, является производство продуктов питания: до 95% потребляемых в стране продуктов питания отечественного производства.

По всем же остальным пунктам она сдает свои позиции. Столь же ограниченные возможности Украина имеет и в плане продвижения своей продукции на рынки зарубежных стран: украинские товары, как правило, не в состоянии на равных конкурировать с зарубежными аналогами, если речь только не идет о сырье и полуфабрикатах.

Впрочем, изначально было очевидно, что вступление Украины в ВТО, как затем и вступление туда России, было осуществлено в первую очередь в интересах подконтрольной большому бизнесу металлургической отрасли и в ущерб нуждам остальной экономики. Таким образом, включенность страны в мировую экономику является ресурсной: украинский экономический комплекс выступает в качестве источника запасных частей или сырья для более сильных внешних экономик, идет ли речь о материальном или человеческом ресурсе.

При этом политическое руководство Украины не демонстрирует способности к производству стратегии трансформации национальной экономики – неважно, в качестве ли самостоятельного, проевропейского или пророссийского проекта. Стратегия же маневрирования и эксплуатации существующего ресурса в долгосрочном плане никогда не оказывается успешной.

Европейская интеграция и перспективы стран периферии

По идее, смысл любой интеграции – в экономии инфраструктурных, и не только, издержек, которая позволяет высвободить ресурс для достижения более значимых для интегрирующихся обществ целей. Правда, для этого такие цели должны существовать. Дело в том, что потребительская капиталистическая экономика в принципе не позволяет ставить общественно значимые цели – а потому в ХХ веке их формулировал социалистический проект.

Что же касается интеграции капиталистических стран, ее суть состоит в том, что более конкурентоспособные производители захватывают новые рынки, наращивают объемы производства и увеличивают свою прибыль, тогда как слабые, напротив, теряют свои рынки и в итоге уходят с них. В случае, если речь идет о странах аграрно-сырьевого профиля, экспортирующих продукцию с невысокой степенью обработки, такая интеграция станет по сути «съедением» более сильным партнером более слабого.

Изначальное объединение трех крупных промышленных (Германия, Франция, Италия) и трех малых экономик, в основном специализировавшихся на услугах (Бельгия, Нидерланды и Люксембург) – Европейское экономическое сообщество – формировалось в первую очередь как внутренний общий рынок. У всех шести стран-участников изначального Европейского объединения угля и стали, превратившегося в 1957 году в ЕЭС, была высокая доля внутриотраслевой торговли: в общем товарообороте с партнерами она составляла от 40 до 60 %, а затем и вовсе выросла до 60-80%. Однако, при этом высокий уровень внутриотраслевой кооперации остался достоянием «ядра» ЕС, так и не распространившись на страны, вступившие в союз позже.

Сегодня Европейский союз представляет собой самое крупное в мире региональное объединение: сейчас он включает в себя 27 государств и насчитывает порядка 500 млн жителей. На долю ЕС приходится пятая часть мирового ВВП, и на данный момент он обладает второй в мире экономикой после США. Дизайн ЕС основан на «четырех столпах» – свободе перемещения товаров, услуг, капиталов и людей.

Принцип свободы движения товаров означает отмену технических ограничений для беспрепятственной торговли между странами ЕС. В частности, с 1992 года внутри союза последовательно ввели единые стандарты, обозначающиеся значком «СЕ».

Принцип свободы движения лиц означает неограниченное перемещение между странами ЕС для граждан Евросоюза с целью жить, учиться или работать. При этом каждый может пользоваться в любой стране союза теми же правами и привилегиями в области оплаты труда, условий жизни и социальной защиты, что и граждане принимающего государства. Более того, страны взаимно признают документы об образовании и профессиональные квалификации.

Свобода движения капитала включает возможность беспрепятственных финансовых операций через границы, а также покупку недвижимости, акций компаний и инвестирование между членами ЕС и с третьими странами. Она значительно укрепилась с формированием Экономического и валютного союза. Теперь у физических и юридических лиц, к примеру, есть возможность открывать счета в любой из стран Евросоюза и переводить средства между странами в неограниченном объеме.

Наконец, так называемая свобода движения услуг и учреждения разрешает свободно перемещаться между странами ЕС тем, кто занимается самостоятельной экономической деятельностью. Она определяется так сложно, поскольку любые услуги неотчуждаемы от их производителя, не могут храниться и не поддаются таможенному контролю. Законодательство в сфере движения услуг пока развито недостаточно.

Легко заметить, что последовательная реализация этих четырех свобод будет иметь следствием перетекание фактической власти от государств к корпорациям. Так, по идее, государства ЕС не должны иметь возможность вмешиваться в конкуренцию корпораций, и должны бесстрастно наблюдать за тем, как «победит сильнейший». Для государств периферии это означает априорное согласие с поглощением собственного производителя более мощным, и готовность принять на себя социальные издержки такого поглощения. Для населения это будет означать, с одной стороны, экономию вследствие появления более дешевого импорта, который заместит отечественную продукцию, а с другой – падение доходов вследствие утери рабочих мест и увеличения социальной нагрузки государства.

Эти принципы носят отнюдь не декларативную форму – они узаконены во всех базовых институтах ЕС. Так, Экономический и валютный союз предполагает обязательную координацию экономических политик государств-членов Европейского Союза и контроль за размером их дефицита и платежным балансом. Страны ЕС должны сохранять годовой дефицит госбюджета на уровне не больше 3% ВВП, а национальный долг – меньше 60% ВВП. В переводе на язык практики это означает крайне узкий коридор возможностей демпфирования вызовов для государств, столкнувшихся с проблемой банкротств отечественного производителя и сокращения рабочих мест.

При этом у государств мало возможностей нарушить эти ограничения: контроль за денежно-кредитной и валютной политикой ЕС изначально находится у Европейской системы центральных банков (ЕСЦБ). Этот наднациональный орган состоит из Европейского центрального банка (ЕЦБ) и центральных банков всех стран, входящих в Евросоюз, вне зависимости от того, введен ли там евро. В границах же Еврозоны эту роль выполняет такой институциональный орган, как «Евросистема». Помимо Европейского центрального банка в нее входят центробанки 17 стран.

В обеих этих структурах принципиальную роль играет Европейский центральный банк. Он отвечает за выпуск монет и банкнот евро, выработку и осуществление валютной политики, резервы стран зоны евро, установление процентных ставок и поддержание ценовой стабильности. Также он собирает и публикует статистическую информацию. С ним же могут проводиться консультации национальными органами или учреждениями союза в сферах, относящихся к его ведению.

Права и обязанности вновь вступивших членов

Превращение Европейского Союза в подобие полноценного централизованного государства, где основными политическими полномочиями обладал бы Брюссель – явно вопрос отдаленного будущего, и на сегодня большинство политических компетенций сохраняется в руках национальных правительств. Тренд к передаче на наднациональный уровень все большего числа суверенных полномочий сохраняется, но реализуется отнюдь не быстрыми темпами. Так, после провала принятия конституции ЕС, которая должна была превратить Брюссель в центр принятия решений, странам ЕС с большим трудом удалось принять паллиативный Лиссабонский договор, задача которого была уже не столько закрепить централизацию в пользу Брюсселя, сколько подтвердить единство Евросоюза.

Но, тем не менее, централизация продолжается. Ниццская редакция договора о ЕС утвердила не только пропорциональную зависимость между численностью населения в стране и количеством голосов, которым страна располагает в Совете ЕС, но и принцип «двойного большинства», согласно которому контроль над принятием решений остается за странами «большой четверки» (ФРГ, Франция, Италия, Великобритания). В соответствии с ним любое решение полагается принятым, если за него проголосовали те государства-члены, суммарное население которых составляет более 62% от общей численности населения Евросоюза. Это даже теоретически исключает возможность «перехвата управления» малыми странами Восточной Европы.

В отличие же от политической надстройки, финансовая власть в ЕС изначально была централизована. Чтобы вступить в зону евро, страна должна соответствовать Маастрихтским критериям: инфляция не более чем на 1,5% превышает показатели стран-членов ЕС, дефицит правительственного сектора бюджета – менее 3% ВВП и долг правительственного сектора не превышает 60% ВВП. Страна может быть принята в зону евро только после двух лет работы в составе европейского механизма установления обменных курсов.

Принципиальным условием, наконец, является отказ от целого ряда суверенных компетенций. Так, на сегодня невозможна самостоятельная эмиссия, но в случае принятия бюджетного пакта государства ЕС утратят часть самостоятельности уже и в выработке собственного бюджета.

Таким образом, с экономической точки зрения сегодняшний институциональный дизайн Евросоюза не предполагает иной схемы развития, кроме как перераспределение ресурсов слабых партнеров в пользу более сильных: те будут просто разбираться сильными на ресурсные «запасные части». При этом у слабых нет политической возможности ни изменить существующий порядок вещей, ни противопоставить ему собственную экономическую политику.

Как уже отмечалось, «сильным» тут является скорее не государство, а корпорация: либеральная парадигма, положенная в основу регулирования ЕС, по сути, является новой редакцией хорошо знакомой неолиберальной идеологии «фритрейдерства». Она предполагает максимально полное устранение государства от воздействия на корпорации.

Евроинтеграция и европейский долговой кризис

Для периферийных стран Европы евроинтеграция на глазах превращается в пример рейдерского захвата экономик этих стран банковскими структурами. При этом схема «вхождения в долговые проблемы» для большинства государств была классической. На первом этапе страны получали сильную валюту, не имея при этом под нее фактического обеспечения в виде своих экономик. «Books cooking», то есть фальсифицирование бухгалтерской отчетности с целью соответствовать Маастрихтским критериям, стало общей и распространенной практикой на момент ведения единой валюты. На это Брюссель и ЕЦБ с готовностью закрывали глаза.

Каждая из стран Еврозоны стремилась извлечь максимальный позитивный эффект от фактора «дешевых денег»: ведь по сути риски любой из экономик еврозоны стали оцениваться как риски наиболее мощной, немецкой экономики, то есть как минимальные. Возможность кредитов в евро под «немецкий» процент стала реализацией несбыточной мечты в первую очередь для стран Южной Европы. И, конечно, этот эффект был, но распределялся неравномерно.

Так, более половины всего выигрыша от введения евро получила сама Германия – за счет высокой конкурентоспособности своих компаний. Кроме нее, воспользоваться фактором «дешевых денег» в качестве механизма долгосрочного развития смогли лишь Австрия и Нидерланды. Компании именно этих стран смогли осуществить экспансию, эффективно проинвестировав в экономики соседних стран и тем самым, захватив под себя европейский рынок. Дополнительным импульсом для них было то, что рост конкурентоспособности компаний этих трех стран не сопровождался укреплением валюты – как если бы, например, это происходило с дойчмаркой в случае роста экономики Германии. Разумеется, страны Южной Европы составить конкуренцию Германии не могли по определению.

После нескольких лет использования новой валюты естественным образом обнаружились диспропорции между экономиками стран Еврозоны. На этом этапе их пришлось компенсировать займами, которые опять же с готовностью одобрили руководящие органы ЕС и кредиторы. Но долговой механизм компенсации бюджетного дефицита рано или поздно заканчивается, и в игру вступают банкиры. И тогда приходится расплачиваться за долги реальными активами, которые есть в распоряжении у страны.

Наиболее одиозным примером банкротства в Европе стала Греция. Евросоюз потребовал от нее значительно сократить количество бюджетных работников, накопительную часть пенсии, минимальную зарплату, а также отменить пожизненные контракты в госкомпаниях и в два раза сократить обязательные компенсации работникам после увольнения. Долги Греции большей частью были переданы ЕЦБ Европейскому фонду финансовой стабильность (EFSF), который и будет выступать в роли коллектора, конвертирующего долги в реальные активы. При этом, негативный пиар в отношении греческого госдолга катастрофически обесценил стоимость активов страны, и те в результате сейчас выкупаются фактически за бесценок.

Столь явный цинизм ЕЦБ вызвал прямое осуждение со стороны нобелевского лауреата Йозефа Стиглица. По его мнению, ЕЦБ «проявил слабину, позволив банкам спекулировать и набивать цену в сделках с греками». Тем не менее, уже в ближней перспективе управление греческим госдолгом фактически может стать международным – по сути, речь идет о ведении внешнего управления разоренной страной. Так что греки вполне резонно стали сравнивать свои долговые проблемы с Лернейской гидрой. Так, министр Евангелос Венизелос однажды охарактеризовал переговоры по долгу страны с тройкой международных кредиторов (ЕС, ЕЦБ и МВФ) как борьбу Геркулеса с этим непобедимым чудовищем: «каждый раз, решая одну проблему, сталкиваешься с новой».

После Греции сколлапсировал Кипр, запустив процесс ликвидации европейских офшоров. Следующей жертвой европейского долгового кризиса может стать Португалия. Цена контрактов страхования от возможного дефолта (CDS), привязанного к долговым обязательствам Португалии, выросла до рекордно высокого уровня: доходность от 10-летних облигаций составила 15,1 %. Это совершенно явный признак дефолта. В ожидании негативного развития событий недвижимость Португалии уже обрушилась. На очереди стоят еще четыре страны Еврозоны: это Ирландия, Италия, Испания и Кипр.

Кризис затронул и страны ЕС, не входящие в Еврозону. Так, в какой-то момент на грани коллапса оказывалась Венгрия. Год назад курс форинта радикально снизился по отношению к евро и швейцарскому франку – упав на 40%, что тут же вызвало ипотечный кризис. Так как большинство венгров брали ипотеку в швейцарских франках, после обрушения форинта каждый десятый житель страны не смог выплачивать взносы. «Сейчас почти 1 миллион венгров имеет долги по ипотеке, то есть, считая с семьями, около 3 миллионов человек оказались в этом долговом плену. Мы снова узнали, что такое рабство, о котором раньше читали только в учебниках», – признал правый премьер-министр страны Виктор Орбан, который некогда являлся ярым сторонником евроинтеграции. Сейчас от Венгрии требуют исполнения плана жесткой экономии, который вынуждает ее повышать налоги. В результате НДС вырос почти на 10%, что вместе с девальвацией форинта спровоцировало резкий рост инфляции.

Сходным образом европейский долговой кризис ударил по экономикам Латвии, Болгарии и Румынии. Показательно, что на какой-то период Латвия, даже не имеющая собственного автопрома, стала одним из крупнейших в Европе экспортеров дорогих автомобилей. Все они были конфискованы банками у неплательщиков за долги.

В целом же приходится констатировать, что в процессе европейской интеграции произошло «усиление сильных и ослабление слабых»: изначальное промышленное ядро смогло укрепиться, использовав ресурсы менее экономически развитых стран. Последние же превратились в «ресурсные центры», поставляя в развитую часть Европы сырье, полуфабрикаты и рабочую силу. Причем в ряде случаев уровень миграции оказался столь высок, что приходится говорить и об угрозе утери демографической перспективы, как это происходит, например, со странами Прибалтики.

Европа и глобальный кризис неолиберальной модели

На протяжении более чем тридцати лет экономический рост в мировой капиталистической экономике поддерживался за счет кредитования. Конечному потребителю предоставлялись заемные средства, чтобы он мог покупать товары, произведенные корпорациями.

Сложность ситуации с точки зрения капиталистов заключается в том, что человек как потребитель должен иметь возможность покупать товары, и желательно максимально увеличивать свое потребление. Ведь если товары не будут продаваться, то начнется кризис перепроизводства и прибыли будут потеряны, а капиталы сгорят. С другой стороны, тому же самому человеку, как работнику, следует заплатить как можно меньше, ведь чем ниже зарплаты, тем выше прибыли. Как выйти из этого заколдованного круга?

Такой выход был найден в конце 1970-х годов, когда правительства ведущих капиталистических стран перешли к так называемой неолиберальной политике.

Производство было перемещено туда, где можно платить поменьше – в страны Третьего мира, а потребление на Западе стали стимулировать при помощи кредитов.

После кризиса 1973–1975 годов капитал устремился в зоны с низким уровнем заработных плат – в «третий мир». Различие в заработных платах в странах центра капиталистической системы и на ее периферии значительно. Например, средняя зарплата американского рабочего составляет 15,5 долларов в час, в то время как украинского – 1,7, а китайского – 57 центов в час. Таким образом, перемещение промышленного производства в «третий мир» (в основном в Юго-Восточную Азию, Мексику, Бразилию, Индию) позволило поднять прибыльность и придать капиталистической системе новую динамику.

Реальность капитализма ХХI века такова, что паразитическое потребление концентрируется в одной группе стран, а производство и беднейшие слои наемных работников – в других. 210 миллионов индонезийцев потребляют столько же, сколько 5 миллионов жителей штата Аризона, 62 миллиона таиландцев – столько же, сколько 3,5 миллиона в штате Оклахома, а потребление миллиарда индийцев равняется потреблению 12 миллионам жителей Пенсильвании.

Конечно, и в Индии и в Пенсильвании есть бедняки и богачи. Однако, разрыв между бедными и богатыми в Индии даже больше, чем в США. В Индии, например, живут 23 миллиардера, почти столько же, сколько в Британии. Но, зарплата наемного рабочего, занимающегося одним и тем же видом труда, в Индии и в Британии отличается в 20-40 раз.

Футболка с Микки Маусом, стоит в Штатах в розничной продаже $12, в то время как рабочий фабрики на Гаити, где она производится, получает за нее 7 центов. Эту диспропорцию нельзя объяснить разницей цен: она не так велика, ведь почти все продукты питания (основное, на что хватает зарплаты рабочего) ввозятся на остров из-за рубежа. Также не могут быть так велика цена транспортировки и торговые издержки. Цена рабочей силы в Германии в 40 раз, а в США в 35 раз больше чем в Китае.

В 1950-1970-е годы этот дисбаланс не был столь разительными: ведь сверхпотребление США, Западной Европы и Японии отчасти компенсировалось тем, что именно в этих зонах было расположено современное на тот момент промышленное производство. С 1980-х промышленность выносится на Периферию, а Центр остается все более и более паразитической, все более и более чисто финансовой сердцевиной системы. В качестве примера можно привести потребление ресурсов: США, где живет 5% населения планеты, потребляет 40% мировых ресурсов, в то время как вклад Штатов в мировой ВВП всего около 17-21%, и большую часть этого вклада составляет не материальное производство, а так называемые «услуги». На долю 20% населения мира в странах с высоким уровнем доходов приходится 86% от общего объема частного потребления, в то время как 20% наиболее бедных стран с низким уровнем доходов потребляется всего лишь 1,3%.

Однако, сокращение «реального» производства в Первом Мире и вынос его в Третий Мир должно было замедлить рост массового, народного потребления в Первом Мире, что неизбежно привело бы к мировому кризису перепроизводства. Поэтому высокое потребление в странах «первого мира» поддерживалось за счет потребительского кредитования.

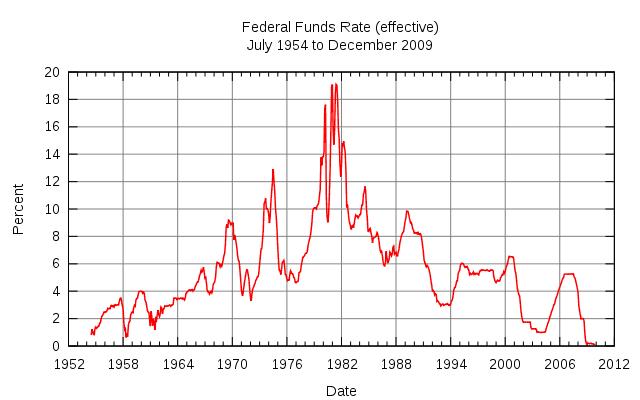

На графике мы видим, как менялась ставка рефинансирования Федеральной Резервной Системы США (от которой и зависит цена кредита). С начала 80-х годов она практически постоянно понижается. Таким образом, кредит предоставляется под все более низкую ставку, потребитель на Западе мог потреблять все большие объемы товаров в кредит. В итоге в 2009 году ставка ФРС была опущена до нуля. Кредитная эпопея зашла в тупик.

Но и это еще не всё. Если человеку-потребителю буквально втюхивали кредитные средства, то человеку-работнику вовсе не торопились поднимать заработную плату.

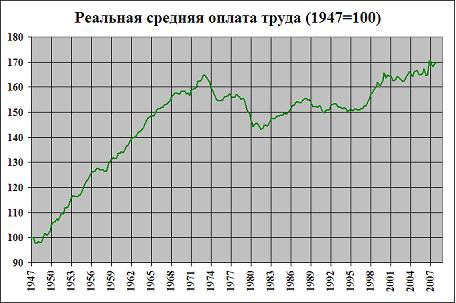

На графике мы видим уровень реальной средней оплаты труда в США. Как мы видим, последние тридцать лет она не растет.

Все это время долг населения рос. Сейчас долг домохозяйств в США на 40% превышает их доход. Та же ситуация и в других странах Запада, следовавших политике стимулирования спроса через кредитование.

Таким образом, кризис, начавшийся в 2008 году – это не следствие каких-то неправильных решений банкиров или чиновников, его причина – сама модель капиталистического развития последних десятилетий. Эта модель оставила после себя гору долгов, которые просто невозможно вернуть. Их можно только списать. И вопрос тут только один – за чей счет будут списаны эти долги.

Распределение платы за кризис

Европа следует традиционным монетарным рецептам, которые в принципе не могут служить средством лечения. Так, меры экономии и сокращение бюджетных расходов предсказуемо будут иметь своим следствием схлопывание спроса. Далее последует «вымывание» и банкротство целых отраслей экономики, которые будут сочтены рядовым потребителем излишними в новой ситуации, и соответствующий рост числа безработных с пропорциональным увеличением нагрузки на бюджет.

С другой стороны, накачивание банков ликвидностью, осуществляемое Европейским Центробанком, предсказуемым образом не разрешит кризис, но развяжет руки банкам для скупки падающих в цене активов.

Иными словами, Евросоюз до сих пор не продемонстрировал на уровне политического руководства желания и способности выработать адекватную ситуации антикризисную стратегию.

Предсказуемым образом глобальный кризис (частью которого является европейский долговой кризис) приносит главные последствия в виде роста безработицы, которая, в свою очередь, является существенной причиной роста социальной напряженности. По этому критерию между странами Еврозоны нарастают драматическое расхождение.

Так, если в наиболее успешных Австрии, Нидерландах и Люксембурге безработица осталась в пределах 4-5%, то в наиболее проблемных Испании и Греции – 20-23%. При этом в абсолютном выражении число безработных в еврозоне составило на конец 2012 года 16,469 млн. человек. Это является абсолютным рекордом за все историю существования Евросоюза.

Что делает ситуацию еще более серьезной, основная масса безработных – это молодые люди. По данным европейского статистического бюро Eurostat, в 8 государствах-членах союза более 30% молодых людей в возрасте до 25 лет не имеют работы. Это несет в себе отдельный риск социальной нестабильности, то есть рост правонарушений напрямую коррелирует с ростом молодежной безработицы.

В странах Восточной Европы, впрочем, безработица вкупе со свободой перемещения породила массовые миграционные потоки на Запад: «польский сантехник» оказался потеснен коллегами из стран Прибалтики и Румынии. Но с отъездом недовольных в значительной степени разрядилась и социальная напряженность. А это стало одним из оснований сохранения социальной стабильности в новой ситуации.

В Западной же Европе безработица уже спровоцировала рост правых националистических настроений. Европейский работодатель, нанимая низкоквалифицированную рабочую силу в лице бесправных мигрантов, готовых на любую работу, существенно экономил на заработной плате и получал конкурентное преимущество. Но такая стратегия работала до тех пор, пока безработица не столкнула наемных работников лбами в борьбе за сокращающийся ресурс рабочих мест.

Националистические партии и движения начинают постепенно укреплять свои позиции во многих странах Европы, а где-то даже завоевывают большинство в парламенте. Весной прошлого года на выборах в Финляндии беспрецедентного успеха добились «Истинные финны», которые настаивают на сокращении нетрудовой миграции и намерены урезать социальные льготы для иностранцев, получивших вид на жительство. Чуть ранее, в сентябре 2010 года, на выборах в шведский парламент успех праздновали ультраправые «Демократы Швеции». В том же году в Нидерландах националисты заняли третье место, а в Венгрии две партии националистического толка вместе получили почти 70% голосов. Наконец, правые пришли к власти и в Норвегии.

Прогнозы дальнейшего развития кризиса

Поскольку стабильное воспроизводство экономической модели в течение длительного срока попросту не представляется возможным, нынешнее состояние Европейского Союза явно является переходным. Резонно встает вопрос: какие трансформации может пережить Евросоюз в обозримом будущем?

Вариант с инициативной стратегией руководства ЕС стоит отложить в сторону. Иной стратегии, чем перекладывание ответственности за дальнейшее развитие ситуации на корпорации с одновременным развязыванием им рук, от Брюсселя ждать не приходится.

В рамках этой экономической модели принципиальные изменения невозможны. Разница же между странами «ядра» Европы и периферии будет сводиться лишь к отсрочке развитыми странами тех же проблем, которые будут разворачиваться в странах Восточной Европы. Возможные ставки в этой игре характеризуются известной бизнес-стратегией «умри ты сегодня, а я завтра».

В рамках этого сценария нельзя на некотором этапе исключать распад нынешней структуры ЕС до более простых составляющих. Национальные элиты при этом будут выбирать одновременно консервативный изоляционизм и основанный на сворачивании прав человека протекционизм – как способ защиты внутреннего рынка и дистанцирования от бушующих снаружи проблем.

Тем не менее, сценарий распада ЕС на сегодня представляется малоубедительным. Более вероятным может быть «поправение» Европы с последующим приходом к власти правых националистов – то есть, с теми же результатами.

Наконец, третий возможный сценарий – это сценарий «полевения» Европы. Тренд начался избранием президентом Франции более чем умеренного социалиста Франсуа Олланда и продолжился активизацией Конфедерации европейских профсоюзов, сумевшей провести уже несколько результативных общеевропейских акций протеста.

При этом левые идеи тем более популярны, чем сильнее пострадала страна от кризиса и чем беднее на сегодняшний день она является. В этом плане можно говорить о серьезной поддержке левого тренда в странах Южной Европы (Греция, Испания, Италия) и в Болгарии, где массовые протесты не только привели к отставке правительства, но и к понижению тарифов на электроэнергию.

Тем не менее, «полевение» Европы может стать эффективным средством преодоления кризиса только при появлении соответствующей левой политики – а приход к власти Олланда подтвердил наши предположения: в экономическом и политическом плане он не смог предложить ничего нового ни Франции, ни Европе.

Выборы Украины

Особенности сегодняшнего украинского положения – в дефиците выбора возможного пути дальнейшего развития. Так, сегодня Украину явно не ждут в Европе: места для интеграции в охваченную кризисом европейскую экономику попросту нет. Напротив, там идет агрессивная борьба между куда более сильными корпорациями за сокращающийся рынок. Ни одна из украинских корпораций не имеет шанса стать европейским, не говоря уже глобальным, лидером – а значит, в едином рынке они обречены на проигрыш. В лучшем случае Украина сможет выступать в Европе в качестве аграрно-сырьевого придатка, забыв о претензиях на участие в более высоких переделах. Но, надо отметить, что членство Украины в ВТО и без того обеспечивает высокую степень доступности и открытости ее внутреннего рынка для ЕС. Подписание соглашения о зоне свободной торговли с ЕС, если оно состоится, лишь ускорит процесс «растягивания» украинской экономики на «запасные части» для существенно более сильных европейских и глобальных корпораций.

Аналогичным образом для Украины нет самостоятельного места и на восточном направлении. Взаимная конкурентность экономик вкупе с дефицитом доверия в отношениях между российским и украинским руководством не позволяют говорить о равноправной и взаимовыгодной интеграции. Каждая из сторон априори будет подозревать другую в недобросовестности и обмане. Наиболее же перспективное кооперативное производство наукоемкой продукции (продукция ВПК, авиастроение, атомная энергетика, космическая промышленность) представляется проблематичным и маловероятным, и возможны будут только в случае поглощения одним игроком другого. Правда, в этом случае не будет никакой гарантии от недружественного поглощения, когда предприятие выкупается не для расширения производства, а, напротив, с целью его последующего закрытия и ликвидации.

Сегодняшний дизайн ТС-ЕЭП, который в 2015 году должен развернуться в Евразийский союз, по сути, представляет собой «копи-паст» с дизайна ЕС, из чего следует, что сегодняшние проблемы ЕС просто обречены проявиться на следующем этапе и в Евразийском союзе. Действительно, в его основу механически положен тот же принцип «четырех рыночных свобод», что означает, что по мере его строительства возможность национальных правительств вмешиваться в конкуренцию корпораций и «защищать своих» будет устойчиво снижаться. Понятно, что в сырьевом, главным образом топливно-энергетическом секторе сохранится доминирование российских корпораций. Но вот за пределами этого сектора, в более высоких переделах, главным бенефициаром этого процесса может стать даже не российский, а внешний производитель: членство России в ВТО фактически предопределяет такой сценарий развития. Для Беларуси же и Казахстана таких отраслей не просматривается в принципе.

Ничуть не более оптимистичным выглядит и сценарий автаркизации Украины. Разделение труда максимум на 50 млн. человек, которого сможет достичь Украина, в лучшем случае позволит поддерживать жизненные стандарты на уровне 30-40-х годов ХХ века. Для высокотехнологичных отраслей украинской промышленности это означало бы безусловную ликвидацию, и переход страны к аграрной парадигме хозяйствования.

Итак, выходом для Украины может стать другая интеграция – интеграция на не-рыночных и не-капиталистических основаниях. Но необходимым условием для этого процесса должно стать радикальное изменение политической системы нашей страны, в результате которого в Украине могли бы прийти к власти силы, способные проводить принципиально иную экономическую политику – не в интересах бизнес-элит, а в интересах трудящихся масс.

Сергей Киричук

(При участии Виктора Шапинова)

Читайте по теме:

Славой Жижек. Прогнило что-то в европейском королевстве…

Олександр Конопляніков: Крах европейской интеграции и кризис евро

Шеймас Милн. Конец нового мирового порядка

Сергей Киричук. Слово и дело либерализма

Леонид Грук. Потерянное двадцатилетие

Славой Жижек. Слепой ведет слепого

Майкл Робертс. Кипр: что за шухер!

Костас Дузинас. «Весна священная»

Алексис Ципрас. Греция – Ангеле Меркель

Алекс Лантье. Европе навязывают меры экономии

Леонид Грук. Сказка о Тройке

Хелена Смит: Греция против мер экономии

Славой Жижек: Сердце Европы бьется в Греции

-

Історія

Африка и немцы - история колонизации Намибии

Илья Деревянко история колонизации Намибии>> -

Економіка

Уолл-стрит рассчитывает на прибыли от войны

Илай Клифтон Спрос растет>> -

Антифашизм

Комплекс Бандеры. Фашисты: история, функции, сети

Junge Welt Против ревизионизма>> -

Історія

«Красная скала». Камни истории и флаги войны

Андрій Манчук Создатели конфликта>>

RSS

RSS